Una de las mejores formas de invertir en España es comprar una vivienda si eres extranjero. Puedes comprar una vivienda para solicitar la residencia o para alquilarla. En ambos casos, la rentabilidad media está en un 5%-8% anual dependiendo donde quieras comprar.

Algunos datos interesantes de Hipotecas en España

Según el colegio de registradores de España, en el tercer trimestre de 2022, la demanda extranjera de vivienda ha registrado un nuevo máximo histórico con un porcentaje del 15,92% del total de compraventas, con un incremento trimestral de 1,26 pp, dando lugar al sexto trimestre consecutivo con incrementos en peso relativo.

Este crecimiento se ha producido, fundamentalmente, como consecuencia del aumento de nacionalidades menos habituales, dando lugar a una distribución más heterogénea. Las nacionalidades con mayor peso han sido británicos (9,30%), alemanes (8,04%), franceses (6,21%), rumanos (4,58%), belgas (4,27%), holandeses (4,10%) y marroquíes (4,01%).

Catorce comunidades autónomas han registrado incrementos trimestrales en peso de compraventas de vivienda por extranjeros. Los mayores resultados se han alcanzado en Canarias (33,69%), Illes Balears (31,46%), Comunitat Valenciana (28,34%), Región de Murcia (23,38%), Andalucía (17,76%) y Cataluña (15,29%).

Siendo extranjero, ¿Cómo puedo solicitar un crédito hipotecario en España?

España está entre las tres primeras opciones de las grandes fortunas mundiales para adquirir propiedades. Los principales puntos de interés son Madrid, Málaga (ciudad), Barcelona, Costa del Sol, Costa de la Luz, Canarias o Baleares.

Entre las nacionalidades más destacadas están los británicos, alemanes, suizos, noruegos, italianos, belgas, franceses y latinoamericanos (procedentes de México, Colombia, Perú, Chile o Venezuela).

Si eres extranjero y deseas solicitar un crédito hipotecario en España, puedes seguir los siguientes pasos:

- Reúne los documentos necesarios: Los documentos que se requieren incluyen tu identificación, comprobante de ingresos y residencia, historial crediticio y declaración de impuestos.

- Verifica si cumples con los requisitos de elegibilidad: Los requisitos pueden variar dependiendo de la entidad financiera, pero en general incluyen tener un buen historial crediticio y un ingreso estable y suficiente para hacer frente a las cuotas mensuales del préstamo.

- Contacta a diferentes entidades financieras: Puedes comparar diferentes opciones de crédito hipotecario y elegir la que mejor se adapte a tus necesidades y presupuesto.

- Presenta la solicitud: Una vez que hayas elegido la entidad financiera con la que deseas trabajar, debes presentar la solicitud y todos los documentos requeridos.

- Espera a la aprobación: La entidad financiera evaluará tu solicitud y te informará si has sido aprobado o no.

- Cierra el acuerdo: Si has sido aprobado, debes firmar el acuerdo y proporcionar los documentos adicionales que se requieran.

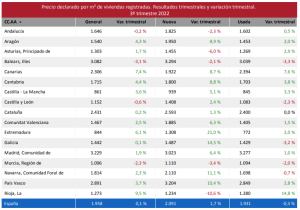

Los precios medios de vivienda son:

¿Es necesario acudir a un notario?

Si, todas las entidades financieras te exigirán firmar el crédito hipotecario y la compra-venta de la propiedad ante un Notario. Los notarios son los fiduciarios públicos que garantizan la legalidad de la operación.

Aun así, tienes que realizar los siguientes pasos para ir a firmar al Notarios

- Documentación: Debes tener a mano todos los documentos requeridos por la entidad financiera y el notario, incluyendo la identificación, comprobantes de ingresos y residencia, historial crediticio, declaración de impuestos, entre otros.

- Programa una cita con el notario: Deberás programar una cita con un notario para que pueda verificar todos los documentos y realizar la escritura pública del acuerdo de préstamo hipotecario.

- Revisión del acuerdo: Durante la cita, el notario revisará el acuerdo de préstamo hipotecario y asegurarse de que todos los términos y condiciones sean claros y comprensibles.

- Firma del acuerdo: Una vez que el notario haya verificado que todo está en orden, debes firmar el acuerdo y proporcionar cualquier documento adicional que se requiera.

- Registro en el Registro de la Propiedad: Una vez que el acuerdo esté firmado, el notario registrará el acuerdo en el Registro de la Propiedad para hacerlo oficial y proteger tus derechos como prestatario.

Es importante tener en cuenta que las condiciones y requisitos pueden variar dependiendo de la entidad financiera y la región. Además, hay gastos que hay que tener en cuenta. Normalmente el banco selecciona el notario dónde firmar y hay unos gastos que son pagados por el Banco y otros que son pagados por el comprador y firmante del crédito hipotecario. Al firmar la compraventa de una vivienda con un crédito hipotecario en España, los gastos de notario incluyen los siguientes:

- Tasación: Es posible que el banco requiera una tasación de la propiedad antes de conceder el crédito hipotecario. Este coste corre a cargo del solicitante.

- Impuestos: El Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITP) es un impuesto que se debe pagar en la compraventa de una propiedad. La cuantía depende del precio de compraventa y del lugar donde se encuentre la propiedad.

- Honorarios del Notario: Los honorarios del notario incluyen los costes de redacción de los documentos necesarios para la compraventa y el registro de la hipoteca. Estos honorarios pueden oscilar entre un 1 y un 1,5% del valor de compraventa.

- Registro: El coste del registro en el Registro de la Propiedad incluye los costes de inscripción de la compraventa y la hipoteca en el registro público.

Es importante tener en cuenta que estos costes pueden variar dependiendo de las condiciones de la compraventa y del crédito hipotecario.

Solicitud de un crédito hipotecario en un banco en España.

Las condiciones de una hipoteca en Banco Santander pueden variar dependiendo de varios factores, como el importe solicitado, el plazo de amortización y la situación financiera y laboral del solicitante. Sin embargo, aquí hay algunos de los requisitos y condiciones comunes que pueden ser relevantes:

- Solicitante: Los solicitantes deben ser mayores de edad y tener una residencia legal en España.

- Ingresos: Los solicitantes deben tener ingresos estables y suficientes para hacer frente a las cuotas de la hipoteca.

- Historial crediticio: Los solicitantes deben tener un buen historial crediticio y no estar registrados en ninguna lista de morosos.

- Propiedad hipotecada: La propiedad que se quiere hipotecar debe estar registrada en el Registro de la Propiedad y estar en buen estado.

- Garantía: Es posible que el banco requiera algún tipo de garantía adicional, como una segunda hipoteca o un avalista.

- Plazo de amortización: El plazo de amortización puede oscilar entre 10 y 30 años, dependiendo de las condiciones del solicitante.

- Tipo de interés: El tipo de interés puede ser fijo o variable, y dependerá del mercado y las condiciones del solicitante.

En Statera tenemos años de experiencia para que su inversión en inmuebles o en empresas sea la correcta y sus gestiones con los trámites de documentación sean precisas y no pierda ni tiempo ni dinero. Estamos especializados en inversiones rentables para Ud.

En Statera tenemos años de experiencia en la financiacion a extranjeros, consiguiendo las mejores hipotecas e intereses. Te acompañamos desde el principio del proyecto hasta el final, aportando todos los servicios necesarios a tu compra en españa, ya sea de una vivienda como de una empresa

Laura Muntanyà